01:デュー・デリジェンスとは

-

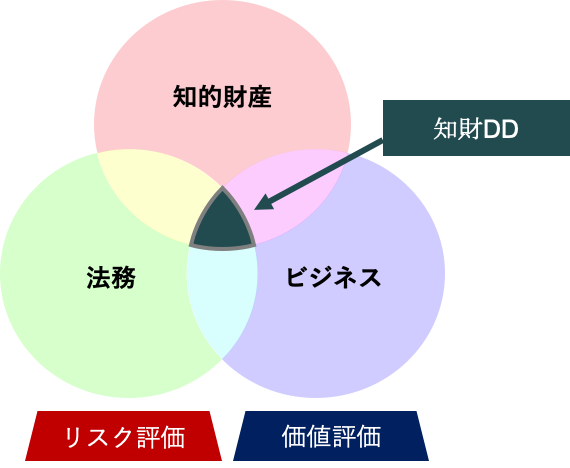

出資や提携を検討する際に行う、相手方会社のリスク評価及び価値評価のための調査と検証

-

知的財産の観点でのデュー・デリジェンスを知的財産デュー・デリジェンスという

デュー・デリジェンス(DD)

- ビジネス

- 法務

- 知財

- IT

- 会計

- 税務

- 人事

- 環境

-

知財DDには、リスクの調査と、知財の価値評価の2面性がある

- 他人の権利を侵害していないか?

- どんな知的財産を保有しているか?

- 知的財産の管理体制は?

- ライセンス契約はどうなっているか?

- 特許権の権利範囲は?

- 職務発明規定は整備されているか?

-

seller's DD

ベンチャー企業など、将来デュー・デリジェンスを受ける可能性のある者が、知財の観点でどのような調査を受けるのか、概要をあらかじめ把握できれば、知財リスクの低減・自社の価値向上につなげることができる

-

リスク低減:

将来のM&A、出資等に備えて、事前に売主側で知財DD(Seller's DD)を実施することで、知財DDによる破談や大幅なディスカウントなど、致命的な結果が生じることを回避する。

-

価値向上:

自社の知財価値を明確に可視化して、VC等の投資家に対して、技術×市場ベースのプレゼンテーションが可能。

02:M&Aのプロセス と デュー・デリジェンス

一般的なM&Aのプロセス

-

対象会社の選定

M&Aの対象会社(売主)を選定

-

NDA締結

営業秘密を含む対象会社の秘密情報が開示されるため、売主側・買主側の間で秘密保持契約(NDA/CDA)を締結

-

初期的資料開示

本格的なDDの実施前に、売主側の決算書や事業計画書などの典型的な基礎資料を開示

-

初期的検討

M&Aの目的のほか、M&Aの手法(スキームの決定)、M&Aを実行する前提となる最低限の条件(重要な前提条件)を検討し、DDの方針や調査範囲を決定

-

DD実施

初期的検討で決定した方針に沿ってDDを実施

-

最終契約締結

DDの調査結果を踏まえ、指摘事項に対応する契約条項を盛り込んだ出資等の最終契約を作成

-

取引実行

前提条件の成就を確認の上、最終契約に基づき取引を実行

-

統合作業(PMI)

実行後のシナジーや円滑な運営を確保するため、必要な手当(社内規則の統合等)を実施

デュー・デリジェンスの一般的な流れ

-

キックオフ・ミーティング

関係者でDDの手続きやスケジュールを確認

-

開示資料リスト提出

買主側が開示を求める資料のリストを作成し、売主側に提出

-

資料開示

売主側が資料を開示

-

書面での質問・回答

(QAシート)質問事項を売主側へ提出し、書面で回答

-

インタビュー

初期的検討で決定した方針に沿ってDDを実施

-

報告書作成

必要な場合、報告書を作成

-

対応策の検討

報告書を踏まえて、対応策の検討

03:デュー・デリジェンスの結果対応

| リスク | 対応策例 | ||

|---|---|---|---|

| 高 | 取引自体の中止 | ||

| 主要な取引条件の変更 | 取引価格の減額 | ||

| 取引手法の変更 | |||

| 中 | 契約書におけるリスクヘッジ | 実行の前提条件の変更・追加 | 実行前の義務の変更・追加 |

| 表明保証条項

潜在的リスクの評価と転嫁(表明保証や補償義務)は、対象企業の成長性とのバランスを考慮 |

|||

| 実行後の義務の変更・追加 | |||

| 低 | 出資等の後の統合作業(PMI)で対応すべき事項の検討 取引実行には影響ないが改善が必要な事項はPMIの中での解消も検討(知財管理体制の未整備、職務発明規程の不備など) |

||

| 表明保証条項 | |||

| 発見事項なし | |||

表明保証条項:リスクに該当する事実が契約締結日・取引実行日など特定の時点において存在しない旨を保証させる条項

04:知財DDの概要

知財DDの調査項目

自社の価値源泉となる技術等の分析

- ポイント:自社の価値源泉(=自社の魅力)を分析・特定

- 多種多様な技術や製品を有している場合、そのすべてを知財DDの調査対象とすることはコスト的に現実的ではないので、まずは調査対象とすべき技術・製品の範囲を特定する。

- 事業内容を分析し、価値源泉となる製品等を特定

-

- 製品等の現在および将来の収益予測を比較・分析し、製品等の重要性について、ランク付け

- 重要性の高い製品等がどのような技術で構成されているかを特定

- 製品等の提供に利用しているシステム、ソフトウェア等のリソース(利用システム等)の特定

-

- 製品等の提供に利用しているシステム、ソフトウェア等のリソースを特定

- システム・リソースを分析し、それらに含まれる知的財産を特定

対象技術等の利用可能性・利用可能範囲

- ポイント:対象技術等を保有しているのは誰か確認

- 対象技術を自社で保有しているのか、それとも、第三者が保有し、使用する権利を得ているのかを確認し、それぞれの場合において、権利や契約を確認する。

- 自社で保有している場合

-

- 単独保有か、第三者との共同保有か

- 発明者・創作者はだれか

- 職務発明規程は整備しているか

- 特許権、意匠権、商標権は有効か

- 権利の範囲はどの程度か

- 権利を第三者にライセンスしているか

- 第三者が保有している場合

-

- 第三者が権利を保有しているか

- 自社が継続して使用できる根拠は何か

(ライセンス契約、サブライセンス契約等) - ライセンス契約を締結している場合、ライセンス範囲、契約期間はどうか

- M&A等により、ライセンス契約が消滅しないか

- 職務発明規定を整備していないと、自社に権利が帰属していない場合がある

- 大学発ベンチャーの場合、権利帰属は要確認

- 第三者からのライセンス契約は、共同開発契約や研究委託契約等に実質的に含まれているケースもある

自社の知的財産関連紛争の調査

- ポイント:自社の抱えている知財関連紛争を確認

- 紛争の内容次第では、自社の価値を、想定以上に低く見られてしまう可能性もある。係争中の事案については、以下の点を確認する。

- 訴訟となっている場合

-

- 訴訟の相手方は誰か

- 問題となっている製品、技術は何か

- 訴額はいくらか

- 請求内容は?

- 訴訟の見通しは?

- 訴訟はいつごろには終わりそうか

- 示談交渉段階の場合

-

- 交渉の相手方は誰か

- 問題となっている製品、技術は何か

- 請求内容は?

- 今後の見通しは?

- 訴訟に移行する可能性はあるか

- 解決までどれくらいの期間がかかるか

- 過去の紛争について

-

- 過去に終結した紛争案件も、自社の価値に影響を与えるおそれがあることから、その内容を確認し、把握しておく必要がある

第三者権利の侵害リスク調査(FTO調査)FTO:Freedom to Operate

- ポイント:第三者の権利を侵害していないか確認

- 自社製品の製造・販売において、万が一第三者の権利を侵害している場合、販売差し止めなど、事業の継続ができなくなるおそれもある。FTO調査は、知財DDの中でも重要な項目の一つである。

- 自社の技術領域・事業領域に属する他社の特許・技術等を調査

-

- 対象会社の技術に属する他社の特許等の有無を確認(先行技術調査)

- 他社権利が存在する場合、有効性を確認。無効化できるか検討

- 他社権利を侵害しているかどうかについて、必要に応じて専門家に鑑定を依頼

- 同種技術について、他社が紛争を抱えているかの調査

-

- ニュース、裁判例等に掲載されている他社紛争等を調査し、他社から権利侵害の主張を受ける可能性の大小を確認

- 自社の過去・現在の紛争の調査

-

- 調査内容は、Ⅲ(自社の知的財産関連紛争の調査)に記載のとおり

- 同業他社の第三者が必須特許(回避できない特許)を有している場合でも、自社も同じく必須特許を有していれば、当該第三者との間で特許を実施し合う関係となるため(いわゆるクロスライセンス関係)、特許リスクを打ち消すことができる

ガバナンス調査

- ポイント:どのような方針で知財を管理・活用し、他社の知財の侵害を回避しているのかを確認

- 日常的な知財管理体制・職務発明規定等について確認する。

- 知財に関する基本方針

-

- 自社の知財基本方針や知財戦略、知財に関するルールはどう取り決めているか

- 知財に関する自社のキーマンは誰か

- 知財の管理体制

-

- 自社の組織体制・管理システムについて

- 営業秘密の管理体制

-

- 営業秘密管理ルールの存在、内容はどうなっているのか

- 営業秘密管理のための人的・物的体制の確認

- 職務発明の取扱い方法の確認

-

- 職務発明規程の有無、内容及び策定手続きの合理性の確認

- 職務発明の対価支払実績

- 将来における職務発明の対価支払可能性の有無及び金額規模

- 第三者の権利を侵害する、自社の権利を侵害される、営業秘密が漏洩する、などの、将来の潜在的な知財リスクを低減するためにも、自社の知財管理体制の見直しは有益

価値評価

- ポイント:自社の知的財産の価値を評価

- 知財の定性評価及び定量評価を行うことによって、自社の知財の価値を明確に見える化する。自社の強み、コアとなる権利が明確になり、投資家等への効果的なアピール材料にもなる。

- 価値評価の対象となる技術・事業の特定

-

- 対象となる技術・事業の特定(すでにⅠでおこなっているところ)

- 知的財産の実効性の確認。特許権に無効理由がないか、権利満了日まで猶予があるかなどを確認

- 知財の定性評価

-

- 知財が用いられている事業の規模、技術力はどうか

- 市場における技術評価・ブランド評価

- 知財価値の経年変化

- 知財の定量評価

-

- 経済的価値はどうか

- ライセンスの対価はいくらか

- 譲渡価格

- 資金調達状況、将来予測等