- エンジェル

- シード

- シリーズA

- シリーズB

- シリーズC

- CVC

- CVC

- EXIT

落とし穴11:EXITシナリオを自社との協業だけにフォーカスし過ぎてしまう

よくあるケース

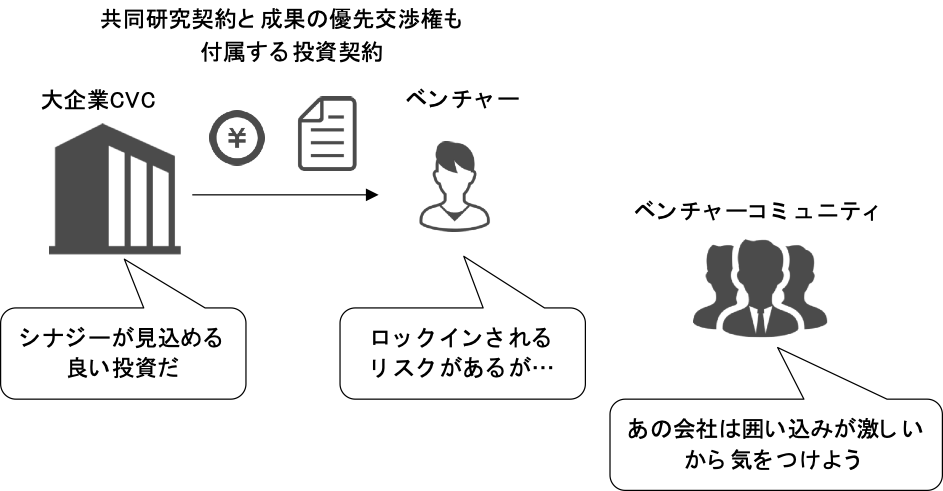

コーポレートベンチャーキャピタル(以下、「CVC」)は、自社とシナジーのありそうなベンチャー企業に投資し、サイドレターで共同研究契約や、その成果に関する優先交渉権を同時に締結しました。

シナジーという観点からは自社にメリットがありましたが、投資先には自社との潜在的な競合他社との協業を過度に制限しており、ベンチャーコミュニティでの評判を落としてしまいました。

この落とし穴の類似パターン

- 競合他社へのEXIT(M&A)の際に拒否権を発動してベンチャーコミュニティでの評判を落としてしまう

対策:"ベンチャーファースト"の姿勢で成長とEXITを支援しよう

ポイント1:投資をした場合、ベンチャー企業の成長を優先的に考える

投資をした場合には、投資先のベンチャー企業の成長を第一に考えるべきである。株主として投資先企業の成長を阻害するような契約は適切ではない。

ポイント2:ベンチャー企業とCVCとで多様なEXITシナリオを共に考える

ベンチャー企業のEXITはIPOや自社によるM&Aだけではなく、他社への売却なども想定できる。様々なEXITシナリオを検討し、投資先および自社にとって最適な手段を考えていくことが重要である。

ポイント3:ベンチャーエコシステムにおいてレピュテーションの失墜は致命的

継続的にベンチャー企業との連携をするためには、自社のレピュテーションを高めることが必要である。投資先ベンチャー企業の成長を阻害しているとみなされるような行動を取ると、悪評が立ち、今後のオープンイノベーション活動に支障が出る。

米国に拠点を置くCVCでは、投資基準に自社とのシナジーを考慮しているが、これを絶対視していない。協業や知財契約に関するサイドレターなどは締結せず、あくまで純投資として判断している。必要に応じて本社によるハンズオン支援が行われることがあるが、自社はあくまでも協業可能性のある企業の1つである。「ベンチャー企業を成長させないCVCやEXITを制限するCVCは米国のベンチャーコミュニティから外されてしまう」という認識を強く持っている。

※オープンイノベーションにおける事業会社としての知財の取扱いについては、「オープンイノベーションのための知財ベストプラクティス集"IP Open Innovation"」(2018年4月、特許庁)が参考になる。

URL:https://www.jpo.go.jp/support/startup/document/index/2017_09_jirei.pdf