スタートアップエコシステムと知財

グロービス・キャピタル・パートナーズ代表パートナー高宮慎一氏インタビュー

日本発デカコーン創出へのチャレンジ。新産業人材流入のカギは政府の5か年計画

グロービス・キャピタル・パートナーズ株式会社(GCP)は、日本初のハンズオン型ベンチャーキャピタルとして1996年に設立。創業期から成長段階のスタートアップを支援し、過去にグリー株式会社、アイスタイル株式会社、株式会社メドレー、株式会社メルカリなどの出資先が上場を果たしている。2022年4月には700億円規模を目指す7号ファンドを設立、1社あたり最大100億円の大型投資で次世代産業を創造するユニコーン、デカコーン企業の創出を狙う。代表パートナーの高宮 慎一氏に、GCPが注目する次世代産業の領域、その領域における知財戦略、日本のスタートアップエコシステムに求められる要素について伺った。

グロービス・キャピタル・パートナーズ株式会社 代表パートナー 高宮 慎一氏

戦略コンサルティング会社アーサー・D・リトルにて、プロジェクト・リーダーとしてITサービス企業に対する事業戦略、新規事業戦略、イノベーション戦略立案などを主導したのち、2008年9月グロービス・キャピタル・パートナーズ入社。2012年7月同社パートナー就任。2013年1月同社パートナーおよび最高戦略責任者(CSO)就任。2019年1月代表パートナー就任、現在に至る。東京大学経済学部卒(卒論特選論文受賞)、ハーバード大学経営大学院MBA修了(二年次優秀賞)。

大型資金の提供というVCの根源的な価値を実現

次世代産業をリードするデカコーンの創出へ、7号ファンドを設立

GCPは、2022年4月に過去最大規模となる7号ファンドを設立。6月末の一次募集で500億円、最終募集で700~750億円規模となる見込みだという。この大型のファンドを設立した理由について伺った。

「メルカリが日本で最初のユニコーンと言われて上場したのが2018年。その後4年弱で時価総額1千億円を超えて上場した会社が12社、上場後に1千億円に到達した会社が15、6社。さらに未上場でも同規模の会社が10社くらいあり、4年間で40社弱のユニコーンが国内で生み出されている。これは僕がVCを始めた2008年当時に比べると雲泥の差です」と高宮氏。

この10数年間で、スタートアップ投資額は2009年の約350億円から、2021年には約8千億円(INTIAL「Japan Startup Finance 2022」:https://initial.inc/enterprise/resources/japanstartupfinance2022)へと大きく成長している。次のステップは、1社で産業になるようなデカコーン、つまり時価総額1兆円企業の創出だ。これまでGCPが得意としてきたアーリーフェーズ以前の成長段階での支援から、その先のレイトステージにも適切な資金供給をしていくため、7号ファンドが設立された。

「GCPはアーリー、プレシーズA/シリーズAの段階から社外役員として入り、事業戦略面はもちろん、組織戦略やキーマンの採用支援まで、手厚く支援してきました。現状、レイトステージにおいて1ラウンドで数百億円規模の資金調達ニーズが発生する一方、その担い手が不足しています。今一度VCとしての根源的な価値である資金供給を、以前と比べると百倍の規模で提供することが重要となっています。また、ステージが上がると、上場株の投資家やグロースファンドなど、多様なプレーヤーが関わるようになります。そのなかでしっかりと旗を振り、スタートアップ投資に慣れていないプレーヤーとの調整や橋渡しをすることがリードVCとしての我々の役割になると思っています。1兆円企業をつくるには、何十兆規模の国内市場の圧倒的なリーダーになるか、あるいは世界市場を狙うかの2パターンしかない。そこを狙っていきたい」(高宮氏)

日本のスタートアップの歴史、次の5か年計画へ

日本とシリコンバレー、米国スタートアップエコシステムとの成熟度がよく比較されるが、もともと米国では1960年代からベンチャーキャピタルが生まれるなど、スタートアップ振興が盛り上がってきたのに対し、日本は1990年代後半からと歴史的が浅い。「時間的な差があるなか、近年は年間10社ペースでユニコーンを生み出しているのは大きな前進」だと高宮氏は強調する。

「今やユニコーンは目指して当たり前、チャレンジするならデカコーンという風潮になってきています。起業家も、投資家も同じ思いですし、国策としての新産業創出にも合致します。ベンチャーキャピタリストのやりがいは、起業家を支援したいという自分の好きなことが、新しい産業をつくるという社会性に直結すること。もちろん、ファンドに出資してくれる投資家がいますからリターンを返さなくてはいけません。三方良しのWin-Win-Winの構造を作り、起業家、ファンドへの投資家、国や社会とで一丸になって日本に新産業を創り出していきたいと思ってやっています」(高宮氏)

高宮氏自身、学生時代にはネットバブルを経験し、日本のスタートアップエコシステムの歴史と個人の原体験が重なる部分も少なくないそうだ。「昔から周りにいた友達と仕事ができて、彼らを支援して彼らが幸せになり、その結果、世の中がよくなるならこんなにやりがいのある楽しい仕事はないですね」

日本のスタートアップエコシステムが本格的に立ち上がるきっかけとなるのは2013年頃から。アベノミクスの成長戦略として政府がスタートアップ支援に力を入れるようになり、現在のスタートアップ育成5か年計画にも継承されている。

「後発である日本のエコシステムで政府が果たしてきた役割は大きい。エコシステムがマーケット原理で自律的転がるようになるまでには、最初のひと転がしが重要です。資金の流入が少なかった2010年代、民間セクター寄りの政策によって大企業の業績や株価が上がり、新たな成長を求めた企業によりオープンイノベーションやスタートアップ投資が発展しました。そのため、欧米の出資は投資家が中心であるのに対して、日本では大企業からの出資が半数を占めています。(政府が打ち出した)次のフェーズである『スタートアップ育成5か年計画』では、マーケット原理をしっかり働かせてエコシステムを自走させていくという次なる課題に取り組んでいます」

グロービスとしての新たなチャレンジ、真のグローバル展開を支える

GCPではユニコーンを創出するための基盤として、2020年には投資先企業の成長支援に特化した専門チーム「GCP X」を組成。経営レベルから組織、人材面での戦略的なサポートを提供してきた。次のフェーズではデカコーンを創出するために、海外展開支援を強化していく計画だ。

「僕ら自身、たまたまVCという事業をしているスタートアップという認識。GCP X事業が軌道に乗ったので、次なる提供価値、成長戦略を描いています。新たなチャレンジとして、グローバル展開を支援する力を僕ら自身が身に付けなくてはいけないと考えています」

構想では、GCPが海外にハブを設置し、現地の企業や投資先との連携した海外展開支援サービスを計画しているそうだ。

「ただ現地の企業や支援者を紹介するだけではない、海外展開でも国内と同レベルの手厚い支援を提供したい。上場後に海外展開するテック企業はいままでも多かったですが、スタートアップの段階での進出事例はまだ少ない。資金調達や組織作りなど日本と海外の差をどう埋めていくか、プロダクトのローカライズはどのようにするか、メルカリやスマートニュースといった先人がひとつひとつ手探りで解決してくれたので、そのノウハウを後続に伝えていきたいです」

IPO・M&Aした投資先企業(一部)

日本発の海外市場を狙うならディープテックとクロステック

いずれ「Web3スタートアップ」はいなくなる

日本のスタートアップがデカコーンを狙える領域として、国内市場では、自動車、不動産、保険、金融、医療系といった数十兆、百兆円規模の大きな旧態依然としたマーケットがまずある。そして、なんといっても海外展開。技術の根源的な強みで一気にグローバル化できるディープテック、製造業のファクトリーオートメーション×AIなど日本が従来の産業が培ったアセット×テックとなっている世界で比較優位がある領域、さらにはマンガ、アニメ、ゲームといった日本ならではのコンテンツやIPが有望だと高宮氏。さらに、コンテンツの強みを活かせる領域として、Web3にも注目している。

「現状のWeb3およびブロックチェーンは、昨年のFTXの事件などで、Web3≒暗号資産≒投機≒胡散臭いと見られるようになってしまいました。本来はブロックチェーンというテクノロジーの活用で新しい価値を生み出し、さまざまな課題を解決できるのに、お小遣い稼ぎや投機というユースケースにばかり話題が集中してしまっている。さらに、UI/UXがウォレットを持っているような先進的な特定の人にだけ刺さる形になってしまっており、マスアダプション(真に世の中に普及)するには障壁があります。今後2、3年間の間には、ブロックチェーンが使われていることを意識せずに社会課題解決や新しい価値を生むサービスが出てきて、その先大きく普及すると予想しています」

Web3のコンセプトとしての目新しさはなくとも、DXのための新しい手段となりうる、ブロックチェーンの考え方をヒントに既存の課題を解決するサービスはすでにいくつか見えてきている。

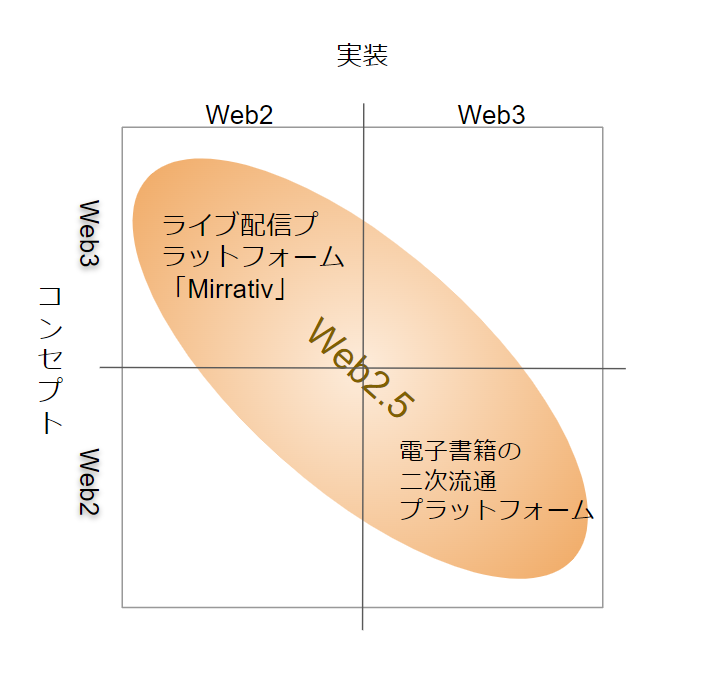

「縦軸をコンセプトのWeb2/Web3、横軸を実装のWeb2/Web3というマトリクスで考えてみます。

例えば、電子書籍にブロックチェーンを活用すればスマートコントラクトで自動的に権利者に二次流通の一部を還元する仕組みを作れます。古くからの課題として、中古など二次流通においては、出版社や著者などの権利者には何のリターンも入らない、また一次流通とのカニバリのリスクがあるということがありました。スマートコントラクトを導入すると、二次流通でも自動的かつ確実に、元の権利者にリターンが入る仕組みが作れます。二次流通における課題という古いコンセプトを、ブロックチェーン実装で解決している点は、Web2.5的なサービスと言えます。

また、弊社の投資先でもあるライブ配信プラットフォーム『Mirrativ』(ミラティブ)は、VRアバターベースのゲームのライブ配信プラットフォームですが、配信することで収益を上げられる仕組みになっています。ミラティブ内で外部ゲームのアイテムがギフティングされると、それを外部ゲームに持ち越して使用できるというインターオペラビリティー(相互運用性)が実現されています。Web3のコンセプトを実現したサービスになっていますが、実装はWeb2です。このようなパターンもWeb2.5だと思っています」

Web2.5 マトリクスのイメージ

高宮氏の談話より作図

Web2.5の領域が足元で広がっていくうちに、コロンブスの卵のように、今まで想像もされなかったような新しい価値、ユースケースが登場し、コンセプトも実装もWeb3のサービスが生まれていくだろう。

「いずれ、『Web3スタートアップ』はいなくなるでしょう。普及期にはテクノロジーとマーケットの融合が進み、インターネットと同様、当たり前の技術として浸透していくはずです。そうすると『(ブロックチェーンをうまく活用した)コミュニティサービス』、『(ブロックチェーンをうまく活用した)エンタメサービス』といったようにテーマの呼び方は、ユーザ目線の提供価値ベースの言葉で表現されるようになる」と高宮氏は予想する。

特許を取るか否かに関わらず、知財戦略は必須

思考停止にならず、自覚的に選択すべき

Web3を含めた次世代の新しい産業では、知財はどのような位置づけとなるのか。

「サービス系の事業では、特許だけで本質的な競争優位や参入書壁を築くことは難しいと感じています。PRや、競合を特許でけん制することははあり得えると思います。ビジネスモデル特許やソフトウェア特許もありますが、迂回の容易さを考えた際に膨大な特許網を築く必要があり、侵害の立証の困難度を考えると、スタートアップの体力と競争戦略上の重要度から『むやみに特許を取ればいい』というのではなく、ROIを考え戦略的に特許取得の是非を検討する必要があります。コア特許に絞って取る形、場合によっては意図的に特許を取得しないというのもあり得ると思います。

思考停止にならず、特許を何に使うのか、競争優位にどれくらい貢献するのかを考えたうえで、特許化のコストと開発リソースのコストのバランスから戦略を立てることが大事です」(高宮氏)

一方で、強い技術が競争力のコアになるディープテックの場合、戦略的に特許を押さえていくことは競争戦略そのものともいえる重要度となる、と高宮氏は続ける。

「原理原則としてROIを考えて特許を取るのは変わりませんが、強いテクノロジーは一夜でゲームチェンジを起こす可能性があり、リターンが非常に大きい。核となる基礎特許を押さえるのはもちろん、その技術の応用可能性が高ければ高いほど、競争優位につなげるために権利化を検討すべきです。アプリケーション特許を含めてしっかりと特許網を構築し、海外特許も押さえていくといいでしょう。生産技術やプロセス技術のようにリバースエンジニアリングができないようなテクノロジーの場合は、特許化すると特許期間内は守られる一方、特許切れになると模倣可能になるので、あえて特許化せずノウハウとして秘匿しておく戦略も考えられます。思考停止的に新しいものができたから特許を取るのではなく、自社の事業の性質、テクノロジーの性質に鑑みたときに、事業戦略の本丸として戦略的に特許を押さえていくことが大事です」

ディープテックでは、特許で自社製品の競合優位性を築くだけでなく、特許そのものの価値を資産として売却するようなことも可能だ。事例としてかつて投資先であったシリコンバレー企業のケースを紹介してくれた。同社は半導体関連の新技術を持っていて、基礎特許と半導体以外へのアプリケーション特許も押さえていた。半導体事業そのものはうまくいかなかったという。しかし、応用特許のライセンスや他事業につけるアプリケーション特許を売却してイグジットに成功している。

「ディープテックは、テクノロジーを完成させるまでのリスクとリターンを取るか、あるいはテクノロジーが事業化するまでのより大きなリスクと大きなリターンをとるかで、それぞれステージングができる面白さがあります。当然、技術開発に成功し、事業も大成功するのが一番ハッピーでしょうが、ディープテックは膨大な研究開発費がかかります。事業としては途中過程でも、技術がきちんと評価されて最終的には他社に開発をしてもらう、というのも世の中へのテクノロジーの出し方のひとつです」

このとき基礎特許と応用特許を押さえていなければ、他者への譲渡やライセンシングによるリターンは成立しない。ディープテック企業であれば、グローバル展開も見越した特許戦略は事業戦略の要となる。

国内エコシステムのさらなる発展には人材が必要

高宮氏の知財への知見は、コンサルティング時代に知財戦略プロジェクトに関わっていた経験によるものだという。

「大企業であれば、膨大な特許を持ち、抜けもれがないように特許網を構築する体力があるかもしれません。スタートアップの場合、本当にその特許が事業の根幹にかかわるのか、守り切れるだけの網を築ききれるのか、リソースを投下するのに見合うのかというのがポイントとなります。議論もなしに何でもかんでも出願するのはよくありません。権利化するのか、あるいは権利化せずにノウハウ化させるのか、基礎特許だけにするのか、アプリケーション特許も取得するのか、どれくらい網羅的に特許網を構築するのか、どれくらい網羅的に海外も取得するかなど、知財戦略として検討すべきです。

ウェブサービス、ディープテックなど領域によって判断基準はかわりますが、いずれにせよ、スタートアップのリソース制約下で、最も成長や競争優位に貢献するにはどのような形で知財を活用するのかを、『戦略的』かつ『意図的に』経営レベルで判断するのが重要だと思っています」(高宮氏)

知財には特許だけではない要素もある。商標や著作権といった知財の扱いにも注意が必要だ。特に欧米は知財の無断使用に厳しい。権利化しないものも含めて戦略的に考えておくことは大事だ。

「オリジナルの動画でもYouTubeやSNSに投稿すると、アカウント停止や削除されてしまうことがあります。裁判では侵害された側から訴えられてはじめて問題になりますが、プラットフォーム上では自動で判断されるため、自分で権利を主張しなくてはなりません。正当な権利を持っていることを証明できるように、しっかり準備をしておくべきです」

日本のスタートアップエコシステムの成長を間近で見てきた高宮氏。5か年計画も含めて、その将来を過度に悲観的な見方はしていない。「日本株式会社」という表現とともに、成熟化した既存産業にばかりお金と人が偏り、新しい産業に人材がシフトしていないのが課題にあると指摘する。ヒト・モノ・カネでいえば、国内エコシステムのさらなる発展に必要なものは、人材であり、その解決策として政府の5か年計画に期待を寄せている。

「この先は、人材の流動性を高めることが必要です。米国ほど報酬が高くないなかで、日本の労働法、終身雇用的な慣行と折り合わせながら、どのように起業やスタートアップへ興味を持ってもらうか。副業、リスキリング、高度プロフェッショナル人材制度、最低賃金の引上げといった施策で、リスクを下げていくことも大事です。大企業にも事業ポートフォリオの一環として、お金と人員の再配置にしっかりと主体的に興味を持ってもらいたいです。スタートアップの資金調達額は増えてきましたが、人材は足りていません。政府には、個人のリスキリングやITスキルアップ補助金のような支援施策をどんどん進めていただけるように期待しています」